Petit guide de lecture critique du rapport d’orientation budgétaire (ROB) 2025 de la ville de Savigny-sur-Orge

Le rapport est disponible sur le site internet de la ville : rechercher « documenthèque » puis dans filtrer, mot-clé : « annexe 2025454 ». Il comporte 33 pages consacrées à la ville et 3 pages pour la régie des transports et en dernière page la définition de certains sigles.

Toutefois, on notera qu’à ce jour, le 16 mars, ce rapport n’est pas disponible sur le site à la rubrique « budget » contrairement aux obligations de publicité pour ce document.

Partie 1 : les éléments de contexte 2025 : pages 4 à 12

Rédigées en décembre 2024, ces pages sont en partie obsolètes puisqu’elles ne prennent pas en compte le budget Bayrou voté depuis. Un complément aurait pu être présenté lors du conseil municipal du 13 février 2025 lors du débat introduit par ce rapport.

Au plan méthodologique, notons que les sources des données chiffrées ne sont pas toujours citées.

Sur le fond deux oublis :

- Les responsabilités du gouvernement de Gabriel Attal, de son ministre Bruno Lemaire, sous la présidence d’Emmanuel Macron dans l’aggravation du déficit de nos finances publiques ;

- Pour les communes, une des causes de leur difficulté actuelle est la suppression de la taxe d’habitation sur les résidences principales. Il fallait réformer cet impôt injuste, mais pas le supprimer. Sa compensation par l’Etat ne prend pas en compte sa dynamique.

Cette première partie ne répond pas à son objet : informer le conseil municipal et les habitants des conséquences des décisions prises par l’Etat en matière de politique budgétaire pour nos communes.

Partie 2 : Etude financière, fiscale et organisationnelle (de la ville)

C’est la plus longue partie du rapport, des pages 13 à 26, qui porte sur l’analyse du passé.

- Page 14 : le budget 2025 a surestimé les dépenses et sous-estimé les recettes comme chaque année : cela est normal et satisfaisant car il faut dégager un résultat pour alimenter l’autofinancement des investissements.

- Page 14 : le taux de réalisation des dépenses d’investissements est toujours très faible et de plus il diminue d’année en année : 48% en 2024 contre 52% en 2023 et 68% en 2022. La ville a quelques difficultés à mettre en œuvre ses projets et ils prennent du retard (restes à réaliser de 4 416 958 € en dépenses et de 2 233 791 € en recettes d’investissement) : la ville patine !

- Page 15 : pour l’évolution des dépenses de fonctionnement, il ne faut retenir que les taux moyens de croissance car une écriture de régularisation de 1,7 M€ en 2023 (FCTVA rectifiée), non retraitée, fausse l’analyse des évolutions annuelles. D’ailleurs, le cabinet Cap Hornier s’étonne : « des variations très hétérogènes au cours de la période marquée par une forte augmentation de +26% en 2023 suivie d’une baisse de 11% en 2024 » sans se poser plus de questions ! Tout de même, qui d’entre les services et les élus relit le travail du prestataire ? Ne pas retraiter est une chose, mais Il faudrait a minima que cette régularisation soit signalée en note de bas de page.

- Page 17 : nous avons une contradiction entre le montant du chapitre 012 charges de personnel avec un total de dépenses de personnel de 25 153 K€ et le montant estimé page 15 avec 26 275 K€ soit un écart de 1 122 000 €. Certes, ces deux estimations sont effectuées à des dates différentes soit celle du 02 décembre et celle de la validation de la paie de décembre, mais le montant de l’écart étonne au vu de ces dates rapprochées.

- Page 18 : constat de la très faible hausse du montant CNAS de 105 000 € en 2019 à 111 000 € en 2024 avec de plus 15 bénéficiaires supplémentaires. C’est bien de féliciter régulièrement nos agents mais ils doivent attendre aussi une meilleure contribution de la ville à l’action sociale.

- Page 18, la justification de la croissance des heures supplémentaires est en partie erronée car des élections il y en a eu en 2020, 2021 et 2022.

- Sur la base des pages 15 et 19, il est possible de calculer un résultat de fonctionnement pour chaque année. Ce résultat estimé se réduit d’année en année : soit 5,6 M€ en 2022 puis 4,6 M€ en 2023 et 3,7 M€ en 2024. Mais compte tenu de la correction à effectuer pour les dépenses en personnel (cf. supra point d), quel est à ce jour l’estimation du résultat 2024 en fonctionnement ? Cette question, nous l’avons posée lors du conseil municipal sans obtenir de réponse

- Page 20 deux remarques :

- Le produit total perçu par la ville en impôts (TH et TF) est en croissance de 5 939 K€ entre 2019 et 2024. Ce montant est à rapprocher de celui de la croissance des recettes totales de fonctionnement (page 19) pour la même période soit 5 944 K€ ! Ce sont bien essentiellement les impôts payés par les habitants qui alimentent la hausse de nos recettes de fonctionnement indispensables pour financer les dépenses.

- Le zoom sur l’évolution de la fiscalité de la ville : nous pouvons constater que l’évolution physique des bases de la taxe foncière sur le bâti diminue depuis 2020 ce qui affecte nos recettes. Il serait grand temps que la ville en relation avec les services fiscaux recherche les causes de cette diminution régulière, incompréhensible.

- Page 21 : c’est la conclusion de cette seconde partie pour la section de fonctionnement

Confirmation de l’effet de ciseaux que nous constatons depuis 2022 et qui est fort inquiétant s’il n’est pas enrayé : les dépenses de fonctionnement augmentent plus rapidement que les recettes. Cela se traduit par une baisse régulière de l’épargne brute et de son taux qui s’établirait en 2024 à 9,4%. Le taux d’épargne brute est un indicateur de bonne gestion et en-dessous de 10% la collectivité doit prendre des mesures pour redresser la situation. La situation est plus grave encore au niveau de l’épargne nette (soit l’épargne brute moins le remboursement du capital de la dette) qui pour 2023 et 2024 s’établit à un taux très inférieur à la norme qui serait de 7%.

- Page 22 : il s’agit de la section investissement

Nous constatons une chute des investissements en 2023 et 2024 (5,5 M€) par rapport à la période 2019-2022 (8 M€ en moyenne) alors que les recettes totales d’investissement sont supérieures aux dépenses (un résultat estimé à 3 376 K€)

- Page 23 : le financement des investissements

L’épargne nette de 2 368 K€ (cf. supra point i) est insuffisante pour financer la charge nette d’investissement soit – 3 228 K€. Il faut donc faire appel à l’emprunt et à la variation du fonds de roulement. Notons que dans l’histogramme pour chacune des années les montants de gauche et de droite ne sont pas équivalents contrairement aux surfaces des rectangles ;

- Pages 24 et 25 : il s’agit bien de l’endettement estimé à fin 2024 qui donc ne prend pas en compte les emprunts futurs (16 384 K€) prévus entre 2025 et 2027 (Cf. partie perspectives page 33)

Cette seconde partie constate la situation estimée de la ville à fin 2024 en fonction des choix budgétaires précédents.

Partie 3 : Perspectives

Cette partie est traitée en 6 pages alors qu’elle devrait être l’objet principal du rapport d’orientation budgétaire 2025 et comme nous allons le voir, après lecture de ces pages, nous restons dans le flou le plus total !

- Les hypothèses de projection à retenir (page 28 et 29)

- Pour les charges à caractère général, il est dit que pour 2026-2027 la hausse projetée sera de 1% après « intégration du budget primitif 2025 » : sauf que nous n’avons pas d’hypothèse au sujet du montant estimé de ces charges pour 2025 alors que cette information est normalement l’objet de ce rapport !

- Il en va de même pour le chapitre 65 les autres charges de gestion courante projetées en hausse de 2% sur la période 2026-2027 après « intégration du BP2025 » que nous ignorons et hors FCCT (fonds de compensation des charges territoriales). Le comble : ce dernier augmenterait en 2026 de 1450 K€ et en 2027 de 2 610 K€ par rapport à 2025 sans connaître là encore la hausse 2025 et sans aucune explication de ces augmentations colossales. Nous pouvons faire l’hypothèse qu’il s’agit de la refacturation par le GOSB de sa part des investissements de la rénovation de Grand Vaux, mais qu’en est-il ?

- Au sujet du chapitre 12 les dépenses de personnel liées à la reprise en régie des maisons de quartiers à partir de juillet 2025 s’élèvent à environ 320 K€ pour les 6 mois de 2025 et celles résultant en 2026 de la nouvelle crèche « les aventuriers » semblent oubliées.

- La même démarche est appliquée pour les recettes en produits des services : intégration du BP2025 dont le montant reste secret et ensuite progression de 1% : que nous sommes bien informés !

- Quant aux produits fiscaux, le rapport fait référence à une éventuelle progression physique des bases alors que nous avons vu supra (partie 2 point f) que ces dernières diminuaient régulièrement depuis 2020.

- Page 29, les dotations que la ville perçoit sont probablement à réviser maintenant que nous avons connaissance du budget Bayrou.

- Page 29, les objectifs de gestion de Savigny-sur-Orge : l’on remarquera que l’objectif de 4 M€ d’épargne brute chaque année n’est pas du tout respecté par ces orientations budgétaires puisque page 32 l’évolution prévue se situe très en-deçà : 1 916 K€ en 2025 puis 1764 K€ en 2026 et même que 389 K€ n 2027 !

- Toujours page 29 le montant des crédits AP-CP pour le centre culturel augmentent de 900 000 € par rapport à la présentation faite lors du conseil municipal du 12 décembre 2024 et nous n’avons pas le détail par compte d’immobilisation

- Page 30, il est écrit que la ville à un PPI, mais sans communiquer, ne serait-ce qu’un résumé, sur ce document. Nous avons demandé la communication de ce dernier aux membres du conseil municipal et aux saviniennes et saviniens.

- Le graphe de la page 30 a été modifié à la suite de nos remarques en commission.

Toutefois, l’investissement pour la nouvelle crèche « les aventuriers » ne figure pas ou bien se trouve amalgamée à d’autres investissements dans une des rubriques, mais laquelle ? Et sur les 8 M€ consacrés à l’ANRU GV pour la période 2025-2027 de quels investissements s’agit-il et pourquoi figurent-ils alors que dans le précédent ROB ils n’étaient pas prévus pour ces années 2026-2027 ?

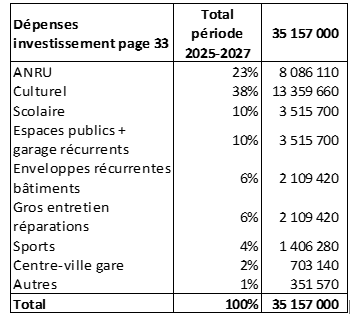

En appliquant les pourcentages du graphe en forme de camenbert au total des dépenses d’investissement hors dettes sur la période 2025-2027 soit 35 157 K€ (page 33) nous avons la répartition suivante :

- Toujours page 30 : pour 2025 le montant des dépenses d’investissement principalement fléchées serait de 6 673 K€ alors que page 33 elles sont de 15 157 K€ : la différence est énorme, quels sont les investissements non « fléchés » au PPI ?

- Page 31 au sujet des subventions : le tableau « retrace les demandes de subventions et les projets retenus sur cette mandature ». Les dates retenues « sont les dates d’attribution, donc en décalage avec les budgets ». En conséquence il est normal que la subvention du département concernant l’école Ferdinand Buisson pour les années 2020-2022 n’y figure pas.

- Les pages 32 et 33 concluent ce rapport en décrivant une situation catastrophique pour nos finances, une situation qui placerait la ville sous tutelle préfectorale. Ainsi :

- L’épargne brute, soit la différence entre le total des recettes réelles de fonctionnement hors produits de cession et produits exceptionnels, est prévue à hauteur de 1,9 M€ en 2025 et son niveau se dégraderait régulièrement pour atteindre 0,4 M€ en 2027. Le taux de cette épargne brute évolue de 3,2% en 2025 à 0,6% en 2027 soit très nettement en dessous du seuil d’alerte de 10% ;

- L’épargne nette qui se calcule à partir de l’épargne brute en y déduisant l’annuité de remboursement en capital des emprunts contractés devient négative dès 2025 à -1,6 M€ soit – 2,74%. Et sa détérioration s’accentue puisqu’en 2027 nous serions à près de – 3 M€ avec un taux de -4,84% soit très loin du taux de +7% défini comme satisfaisant par les spécialistes des finances des collectivités territoriales.

Comment M. le maire et son adjoint aux finances ont-ils osé publier un tel document ?

Conclusion du rapport : « Il y aura nécessité d’améliorer « le scoring » de l’épargne brute afin d’améliorer les ratios »

C’est un aveu de non-choix. La volonté du législateur, qui a instauré le débat d’orientation budgétaire, est de préparer le vote du budget. Gérer, c’est choisir ! Alors oui, pour que la ville ne tombe pas en faillite, quelles seront les vraies orientations budgétaires ? Nous attendons toujours les réponses !

M. le Maire fuit ses responsabilités et tente de masquer les conséquences de ces choix passés et à venir, en particulier pour les investissements et principalement pour celui du futur centre culturel, surdimensionné au vu de nos moyens.

La décision du Maire N°) 1345 au sujet des séjours pour enfants et jeunes qui sont supprimés dans le cadre du futur budget 2025 nous explique mieux les choix effectifs que ce rapport d’orientation budgétaire hypocrite !

Ce rapport illustre les propos de M. Bruno Guillaumot, conseiller municipal du groupe « Bien Vivre à Savigny, Ecologique et Solidaire (BVSES) » dans l’explication de sa démission : « les arguments erronés et la langue de bois semblent bien être le registre de votre majorité pour mener les débats ».

Ce rapport est très incomplet, contradictoire, peu objectif et surtout pas sincère. C’est pourquoi nous avons demandé lors de son examen qu’il soit complété. Face au refus de M. le Maire, nous avons voté contre « le prendre acte »